互联网医疗大乱斗,新规之下谁能脱颖而出?

上月,《互联网诊疗监管细则(试行)》(下简称《细则》)由国家卫健委、国家中医药管理局联合下发。

相比2021年10月发布的《互联网诊疗监管细则(征求意见稿)》,此次《细则》细化了对互联网诊疗医务人员、电子病历、处方等方面的管理,进一步传递出对互联网医疗施行“线上线下同质化监管”的要求。

有分析认为,《细则》的正式发布,有利于技术和运营基础强、以提供严肃医疗服务为主的互联网诊疗平台的发展。与此同时,新规促进了互联网诊疗服务的规范化,并促进互联网诊疗向以健康管护组织(HMO)为代表的整合型医疗服务体系发展。

在国家政策的扶持下,自2015年全国首家互联网医院——乌镇互联网医院创办开始,互联网诊疗行业进入一个爆发期,至今已经持续经历多年的高速成长,各大平台探索出迥异的业态:包括专注严肃医疗服务的综合性数字医疗平台、以线上药品零售为主的医药电商平台,以聚焦轻问诊的在线咨询平台等。

但客观来说,在过去近7年的发展中,尽管在渗透率上互联网医疗出现了比较快的提升,但在整体发展中出现了不均衡,互联网医院建而不用,部分机构靠卖药维持营收等问题,互联网诊疗体系的发展依旧任重而道远。

“先药后方”、“AI问诊”成重点打击对象,

互联网医疗核心竞争力在哪里?

对于“先药后方”“AI问诊”等互联网诊疗的“不正之风”要求严格制止成为《细则》的关键内容。新规明确,医师接诊前需进行实名认证,其他人员、人工智能软件等不得冒用、替代医师本人提供诊疗服务。这些要求针对部分平台将非执业医师、AI软件作为接诊、开方工具的行为进行禁止。

《细则》还新增了“严禁使用人工智能等自动生成处方”的要求。有业内人士透露,过去行业内尤其是一些小平台不排除存在使用自动处方生成工具情况。“处方就应该是医师本人开具,AI工具可以辅助医生处方,但不能代替医生处方,这是行业最基础的规则。”

这这样的背景下,未来互联网诊疗平台“走捷径”利用AI作为接诊、开方工具将彻底行不通,单纯靠卖药已经不是长久之计。

那么下一阶段互联网诊疗平台的核心竞争力在哪里?我们认为还是要回到诊疗平台建立的初心,即提供高质量的网上诊疗服务。

互联网医疗之所以出现,是因为其有利于解决中国医疗资源不平衡和人们日益增加的健康医疗需求之间的矛盾,故成为卫生部积极引导和支持的医疗发展模式。

但过去很长时间,我们似乎把互联网诊疗这回事情越做越小了,甚至不少诊疗平台已经沦为了“线上配药房”。

问题出现在哪里?我们认为主要原因在于有非常多的平台在用互联网的思维去做这件事。不少平台背靠互联网大厂或者直接嵌入在其APP中,依托大厂自有的平台流量在短期就获得了巨大的注册量,但实际上这些平台尚不具备服务如此大量用户的能力,用户在一开始也没有培养起在平台进行诊疗的习惯,而此类平台在之后的发展中主要的营收也还是来自于卖药。

一手握着巨大的用户量,一手握着又是快速上升的营收,让这类企业在非常短的时间内就达到了上市的要求,从而完成上市融资,但实质上,互联网诊疗也并没有因此迎来跨越式的发展,所以互联网诊疗在接下来想要获得更长足、更健康的发展,提供高质量的网上诊疗服务是核心。

互联网医疗“四大金刚”,谁能突围?

国内互联网医疗巨头格局呈现出明显的“要么办的早、要么办的大”的格局,其中微医作为国内最早探索互联网医疗的公司,在初期基本上就是“互联网医疗”的代名词。而京东健康、阿里健康、平安健康则是依托于母公司强大的资源倾注,在短期内就获得了大量的关注度和用户量。

他们也被并称为互联网医疗“四大金刚”,但这一次新规的实行,极有可能让其发展出现分化,究竟谁能脱颖而出?

首先来看阿里健康和京东健康,这两家业务比较类似,都相对依赖医药电商板块。

根据京东健康招股书显示,医药和健康产品销售在2017-2019年分别为49.07亿元、72.55亿元和94.35亿元,在当期营收中占比为88.4%、88.8%和87%。而根据2021年最新年报,医药和健康产品销售收入依旧在营收占比中达85.32%。

阿里亦是如此,阿里健康2021年财年业绩报告显示,阿里健康在医药电商平台和医药自营业务上的收入分别为19.96亿元、179.11亿元,合计占总收入的96.7%。

而在新规之后,这两家公司的基本业务则有可能受到一定的冲击,接下来我们主要看微医和平安健康。

2010年廖杰远在离开科大讯飞后,成立了微医的前身“挂号网”。一路摸索,微医从最早期的挂号业务起家,如今已切入严肃医疗的核心环节,并实现医疗健康全产业链的布局。

微医与其他互联网医疗服务商最大的不同就在于其主营收入并不依靠于医药电商板块。

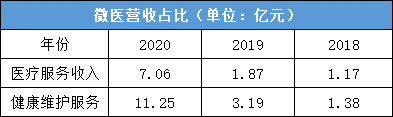

而根据微医此前递交的招股说明书,微医旗下最重要的数字医疗服务板块主体在2020年的营收较2019年增长超过了200%,其中会员式的健康维护服务收入贡献超过50%。

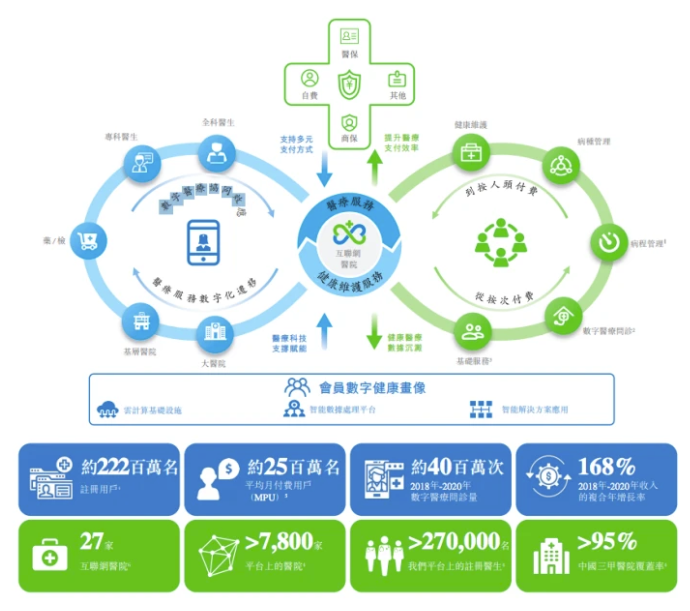

而微医的主要模式则是通过深度直连医院、医生和基层医疗机构,特别在与支付体系深度打通以后,患者可以更高性价比地获得医疗服务,从而提高平台用户粘性。

截至2020年12月31日,微医注册医生数超27万名,连接国内超7800家医院,其中包括95%以上的三甲医院。微医注册用户约2.22亿,平均月付费用户约2540万。

在微医的APP上,最醒目的三个功能就是“去挂号”、“专家问诊”以及“快速问诊”,同时,其特色会员服务中还包括“健康VIP”、“家庭会员”等服务。

同时,在APP内部还上线了名医直播、专家科普、精选内容等栏目,内容矩阵已经基本完善。

在本地功能中,微医可以直接链接到本地医院,并给出相关的专家门诊推荐,有利于培养用户粘性。

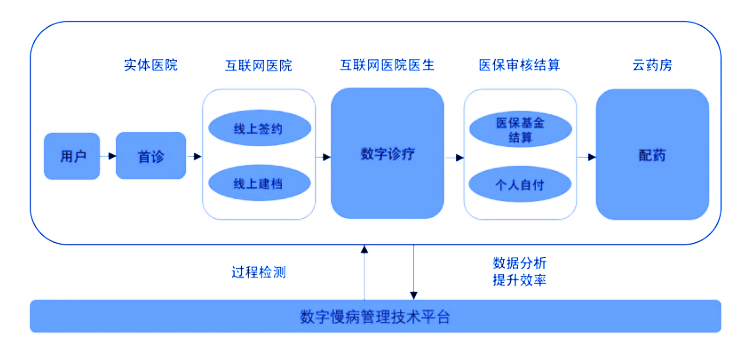

总体来看,微医依托区域互联网医院在地市率先构建起的医联体模式,通过不同机构间的数据互通,为慢病患者提供涵盖线上线下首诊、线上签约建档、数字诊疗、在线医保结算、药品配送、慢病全程管理服务等在内的标准化、智能化慢病管理服务,实现了“院内+院外”、“线上+线下”的完整连续的管理服务。

但微医同样也存在不少的难处,IPO悬而未决的背后则是连年的亏损。

数据显示,2018年至2020年,微医的负债总额分别为183.94亿元、203.75亿元和228.92亿元。与此同时,其现金流量表显示,2018年至2020年,微医控股的经营活动现金流净额分别为-7.09亿元、-8.58亿元、-9.41亿元,三年合计净流出约25.08亿元。销售成本的居高不下成为其最大的掣肘,尤其是商品成本涨幅最大,比2019年上涨了近4倍,这也反映出了目前微医正面临的一个问题:其销售的医疗设备等商品和服务主要是和第三方供应商合作,利润的大头都被供应商拿走了。

IPO不成功,微医只能积极寻找融资,近期,微医宣布新获一轮超10亿元的融资,领投方为来自山东省的国有产业投资基金。但融资额已过百亿的微医,势必会受到来自投资方要求上市的压力,面临的压力可想而知。

相较于微医,背靠平安集团的平安健康(原平安好医生)面临的压力就要小得多。同时,在战略转型发力B2C模式后,平安健康迎来了新的发展曲线。

2021年度,平安好医生调整后录得净亏损14.17亿元,较2020年的亏损5.16亿元扩大174.7%。对于营收净利双降情况,业内人士表示,从整体互联网医疗宏观市场来看,目前处于震荡调整阶段,使得平安好医生盈利情况也受到波及。

但另外一个影响因素则来自平安好医生本身,平安好医生董事会主席及首席执行官方蔚豪表示,亏损增加与平安健康在渠道、服务、能力三大方向寻求战略升级,进行业务方向调整有关,期间公司把更多精力和资源投入到战略升级中,对整年的收入产生很大影响。

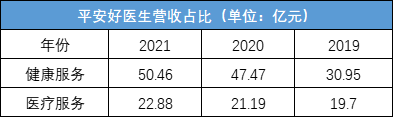

虽然战略升级带来了业绩数据疲软,但经过优化过后的细分业务结构却得到了很大的改善,数据显示,医疗服务贡献收入达22.88亿元,占总收入31.2%,增速为8%。健康服务贡献收入为50.46亿元,占总收入68.8%,增速为6.3%。

同时在互联网医疗的广阔蓝海中,平安健康逐渐将业务聚焦在B端用户上,围绕更愿意为用户和员工满意度付费的保险机构和企业,以 " 医疗健康 + 金融;医疗健康 + 企业 " 服务支付方,赋能医疗健康生态广大供应方,开发出一系列具有针对性的产品,根据数据,目前平安好健康已经撬动 3.1 亿人的巨大企业员工市场。

在互联网诊疗四巨头中,谁最有可能先跑出来?我们认为现在看来,从服务的提供能力、获客能力、母公司的支持力度等几个维度来看,比较有可能的还是平安健康。

客观条件来看,平安健康不同于阿里健康和京东健康,并没有把卖药当做主要的业务,健康服务的拓展依旧是他们发力最深的方向。

其次则是在流量的获取上,尽管目前平安健康的业务发展对于平安集团的依赖还比较重,但实际上,与平安集团通过金融+医疗健康的服务这共同打造“有温度的金融”,为平安集团2.25亿个人金融用户提供差异化的服务,这本身就是平安健康发展的战略之一,所以我们不能因为平安健康业务还需要平安集团的输血就认为其没有竞争力,恰恰相反,如果平安健康能够将这2.25亿个人金融用户的健康需求挖掘好,那也是非常具备想象力的一件事情。所以在流量的获取上,平安健康比京东、阿里更加精准,比微医的成本更低。

此外,战略的转变也是平安健康后续发展的重要支撑。相较于2C的生意,在健康管理的细分领域上,似乎2B的团体业务会更好做一些。之前我们在讨论美年健康时也发现,团体客户为美年健康贡献了83%的营收,个体客户仅贡献了17%的营收。在国内,能够提供团体体检的公司福利待遇都相对较好,员工在经济水平、整体素质上往往都会相对较高,对健康的关注度较高,对保险的需求也会比普通的群体会强。所以对于平安健康来说,走团体业务是一条更容易的道路。

总得来看,有平安集团的支持,同时深耕互联网医疗健康服务,精准把握政策面变动的平安健康似乎在互联网医疗版图中突围的可能性更大。当然了,互联网医疗未来的路还很长,发展空间也很大,各家公司不同的发展路线让目前的行业格局相对于混沌,未来究竟是一家独大还是百花齐放,还需要时间给出答案。